小额贷款组织在普惠金融发展中的作用!

作者:快好贷金融 发布时间:2019-11-12 13:55:58 阅读:25708

原载于:人民日报中央厨房-点金工作室

作者:杜晓山

小额信贷组织是我国普惠金融发展中的一支不可或缺的重要力量,应予以充分的重视和支持。

小额信贷与普惠金融的关系

小额信贷或微型金融至少有两个基本要求:

第一,小额信贷要服务于传统银行和金融机构过去不愿或难以服务的弱势群体和低端客户。世界银行“扶贫协商小组”(CGAP)认为,小额信贷服务的客户群体应是除去最贫困的赤贫户外的各类贫困户,以及刚刚跨过贫困线的低收入和中等收入群体。

第二,国际主流观点认为,小额信贷诸多业务中的贷款业务是有额度界线的,就单笔贷款额度而言应在本国/本地区人均GDP/GNI的2.5倍以下。如以此为标准,目前在我国单笔贷款额度应在约17万元人民币及以下。如果考虑到中国地域辽阔,经济发展程度差异大,各地区应有不同的具体额度。

然而在我国现实中,客户群体的范围和贷款额度实际上被大大扩展了。如前些年小额贷款公司的单笔贷款额度约为100万元,近年来额度有降低的趋势。

笔者理解,普惠金融的实质是全方位服务于传统金融过去不愿或难于服务的弱势群体,且能实现金融供给方自身的保本微利、可持续发展的金融体系,它是对传统金融所谓“二八定律”(商业银行80%的利润源于数量仅占20%的高端客户)的叛逆,重点服务于过去较难有效获得稳定金融服务的所谓“长尾客户”。小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是当前我国普惠金融重点服务对象。另外,普惠金融是由微观、中观和宏观层面组成的完整金融体系。

普惠金融实践和理论的产生是合乎历史发展逻辑的,是对小额信贷扶贫实践和理论认识的提炼、深化和发展。从这个意义上讲,普惠性金融体系是对小额信贷理论和实践的新的更高层面的理论概括和发展。

实际上,普惠金融是小额信贷及微型金融的发展和延伸。简言之,普惠金融=小额信贷+小企业金融服务,即微型+小型金融服务。所以实际上我国小贷公司中只有极少数可归入小额信贷领域,整体上不符合国际上关于小额信贷或微型金融的要求,实际上他们应归于普惠金融的范畴。

从我国普惠金融的发展历程看小贷公司

笔者认为,至今我国普惠金融经历了四个发展阶段。

第一阶段是从1993年到1996年,主体是非正规金融系统的组织机构在运作。1993年中国社会科学院农村发展研究所引入孟加拉乡村银行小额信贷模式,这是我国第一次引入国际规范小额信贷扶贫模式,开启了普惠金融发展的公益性小额信贷阶段。1997年到2005年进入第二阶段,央行和正规金融机构也作为主体加入,而且正规金融机构从此成为普惠金融的主力军。从1997年起,政府系统在“八七扶贫计划”中启动了扶贫贴息小额贷款活动。2000年前后中国人民银行出台了鼓励农村信用社开展小额信贷的政策,2005年民营商业性小额贷款公司在中西部5省区开始试点。2006年到2010年是第三阶段,中央政府和有关部门开始倡导和推动普惠金融发展。2006年人民银行有关部人士翻译出版了联合国编写的《普惠金融蓝皮书》。农行、邮储银行、新型金融机构村镇银行、农村资金互助社加入进来。2008年新型金融机构和小贷公司扩展到全国。2011年至今是第四阶段,国家层面对普惠金融高度重视,且数字化普惠金融快速发展。2013年11月中共十八届三中全会提出 “发展普惠金融”的目标;2015年12月,国务院发布《推进普惠金融发展规划(2016—2020年)》;2016年杭州G20会议提出《数字普惠金融高级原则》。互联网金融为广大群众提供了互联网支付、互联网借贷以及互联网理财等丰富多样的金融服务。

从以上发展历程也能看到,小贷组织和小贷公司在我国普惠金融发展中发挥了的先驱开拓性和铺路石的作用,其自身也在与时俱进,例如近年出现的小贷公司线上线下业务相结合和互联网小贷公司。

当前小贷公司在普惠金融中的作用

小贷公司试点已有十余年。若从公益性小贷组织算起,则有二十多年的历史。

作为普惠金融的开拓者之一,它是一股重要力量和“方面军”,大体分为两大类:一大类是县域以下服务“三农”类的,占大多数;另一类是城镇中服务小微企业类的。小贷公司有效弥补了县域及以下地域的金融服务短板。数据显示,在小贷行业近万亿贷款余额中,有50%以上投向了“三农”和小微企业。

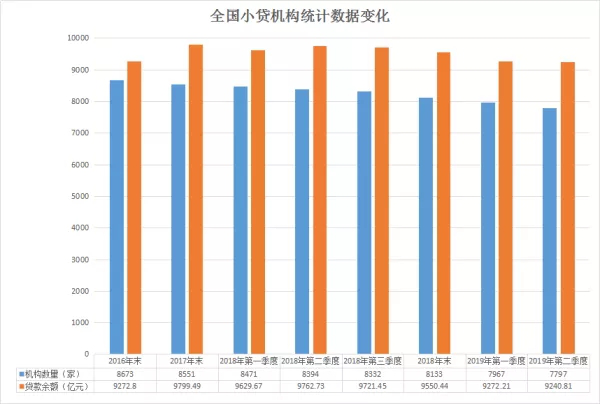

小额贷款公司已经成为我国金融体系信贷供给的有效补充,其行业规模持续增长,但近几年增速明显放缓。地区发展不均衡,大部分省份的小额贷款公司经营规模较小。小额贷款公司贷款利率逐步下降。就小贷行业而言,近两三年来,小贷公司整体由盛转衰,目前有8千多家机构,近1万元贷款余额。在近几年的发展中,全国 小额贷款公司遇到了被歧视、融资难、风险高、税负重、监管错位等问题,生存状况严峻。但有情怀、有抱负、有决心践行小额信贷和普惠金融追求的小贷机构仍在努力克难、顽强前行。

作为县域非银行放贷机构,规范且有为的小额贷款公司正在服务乡村振兴中发挥着有益的补充作用。它们坚持服务县域、支农支小的差异化市场定位,与银行业金融机构错位经营;坚持“小额、分散”的业务原则,强化支农、支小的战略定力,向乡镇延伸服务触角。

一些参与今年“中国普惠金融典型案例评选活动”的县域服务“三农”类的小贷公司,其优秀的商业模式主要是利用“本乡本土”和“地缘人缘”优势,重点向乡镇、市场和社区延伸网点和业务,如宁夏东方惠民小贷的“类孟加拉乡村银行”模式、浙江宁信行小贷的“熟人经济圈”模式、南充美兴小贷的“普惠三农小微”,等等。笔者考察过的公益性小贷组织——陕西西乡县妇女协会牢记使命,为低收入和贫困妇女尽心服务的事迹使人动容。

回头看去年“中国普惠金融典型案例”中的社会企业类中和农信小贷机构,它们始终不忘初心,为不能充分享受传统金融机构服务的县域内中低收入群体量身定制小额贷款为主的多元化金融服务。现在,此类机构已经遍及30个省区、拥有320家县域分支机构,惠及约10万个村,在贷客户41.3万户,贷款余额100多亿元,平均贷款额度2万多元,大于30天风险贷款率1.39%,实现了普惠金融要求的保本微利和可持续发展。

城镇中服务小微企业类的小贷公司的优秀商业模式主要是依托核心企业、产业链、供应链、专业市场、商圈和产业园区等资源优势,运用大数据、云计算、IT系统等先进技术,实现全省覆盖或跨区域经营,为广大小微企业及个人提供高效、便捷的信贷服务。如参与本次评选的东方邦信“集团化连锁经营”模式、瀚华信贷“集团化信贷工厂”模式、海尔云贷“科技+产业链金融”模式,等等。

小贷公司应致力于长效发展

作为一家小贷公司,应明确定位,建立完善的发展长效机制,争取做百年老店;要服务实体经济,不可脱实向虚;坚持小额、分散的放贷原则;必须建设一支过硬的经营管理团队,树立良好的企业文化及品牌。

必须建立科学合理的公司法人治理结构。科学合理的公司治理结构和法人结构对小贷公司的业务定位及可持续发展起到至关重要的作用。

必须选准适合自己的市场定位,并与传统金融机构错位经营。不要重蹈大多数已失败的“类银行”小贷公司模式。

必须建立科学的风险防控机制。建立健全风险部门、审批部门,实行全员、全流程的风险管理机制,同时以科技为支撑。

2017年,国务院决定,“对金融机构农户小额贷款利息收入免征增值税,并将这一优惠政策范围扩大到所有合法合规经营的小额贷款公司”。有专家认为,这可以视作国家从整体上给予该行业以正面的认可和评判。只要小贷公司坚持合法合规的经营,认真服务小微客户和农户,相信未来这样的政策红利会越来越多,真正认真且脚踏实地不离主业的小贷公司今后发展会越来越好。

(人民日报中央厨房点金工作室专稿 作者杜晓山为中国社科院农村发展所研究员、中国小额信贷联盟理事长)